CSOK VÁLTOZÁSOK 2019.07.01-TŐL

Az alábbi táblázatban összefoglalva találhatók a legfontosabb tudnivalók számokban a 2019.07.01-től igénybe vehető újonnan bevezetett Babaváró támogatás vonatkozásában. Felhívjuk azonban a figyelmet arra, hogy a jelen cikk terjedelménél fogva sem alkalmas arra, hogy a lakáscélú támogatás minden részletkérdését érintse. A lakáscélú támogatások részletes feltételeiről a hitelintézeteknél célszerű előzetesen érdeklődni.

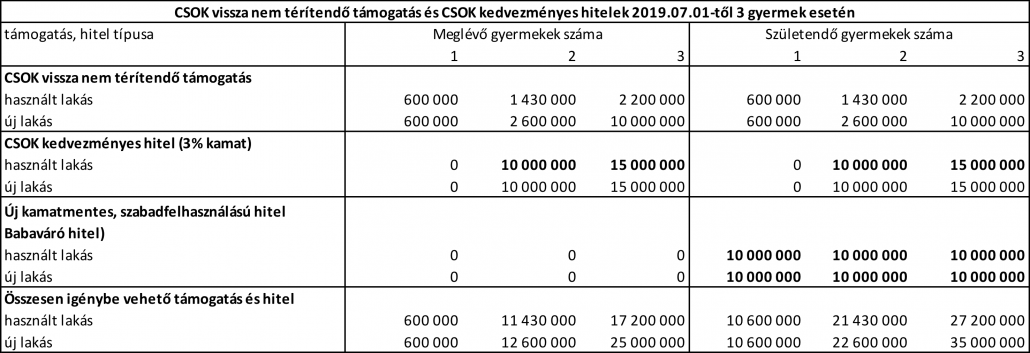

A CSOK és a CSOK hitelt érintő legfontosabb változások

Mint a táblázat is jól mutatja a CSOK támogatás mértéke a 2019.01.01-i állapothoz képest nem változott, azonban bizonyos feltételek módosultak, amelyek kedvezőbbé teszik a támogatás felvételét.

● Új ingatlan vásárlása esetén megszűnik az a korlátozás, hogy támogatással megszerezni kívánt lakás vételára maximum 35.000.000,-Ft lehet.

● Megszűnik az a feltétel, hogy a korábban eladott lakás vételárát 5 éven belül a CSOK támogatással érintett lakás megvásárlására kell fordítani.

● Meglévő gyermeknek számít a magzat 12. hetes kortól.

● A CSOK hitel körében a legnagyobb változás, hogy 2019.07.01-től használt lakás vagy ház vásárlásakor is igényelhető a 3%-os CSOK hitel, ami két gyermek esetén 10 M Ft, három gyermek esetén 15 M Ft lesz.

Babaváró támogatás

A babaváró támogatást a 44/2019 (III.12.) Kormányrendelet vezette be annak érdekében, hogy a gyermeket vállaló párok támogatására ne csak a lakások megvásárlása körében kerüljön sor.

A babaváró támogatás 2019.07.01-től lesz igényelhető és legkésőbb 2022. december 31-ig lehet majd megkötni a hitel igénybevételéhez szükséges megállapodást.

A babaváró támogatás valójában egy olyan szabadfelhasználású személyi hitel, amelynek összege maximum 10 millió forint lehet. A hitel 2019.07.01-től kamatmentesen igényelhető, és nem szükséges hozzá semmilyen ingatlan fedezet.

Ahhoz, hogy a kamatmentességet a futamidő végéig kihasználhassák a párok, a hitelszerződéskötés után maximum 5 éven belül meg kell születni legalább egy gyermeknek.

A hitel kamatmentessé tételére van lehetőség minden gyermeknél, már olyan magzat esetén is, ha már 12 hetes. Tehát amennyiben a hitel felvételekor fennáll a terhesség egy 12 hetes magzattal, akár a teljes (maximum 20 éves futamidő alatt) kamatmentes hitelként vehető igénybe a támogatás. Fontos azonban tudni, hogy amennyiben a hitelfelvételkor nincs még gyermeke a támogatást igénybe vevő párnak, akkor azt az előírt 5 év alatt kifejezetten igényelnie kell a feltétel teljesülésekor, tehát az nem automatikus.

A hitel sajátossága, hogy akár a teljes tartozás elengedésre kerülhet, hiszen ● A hitelfelvételt követően született (vagy örökbefogadott) második gyermek érkezése után az aktuális tartozás 30%-a elengedésre kerül

● A harmadik gyermek érkezése után az aktuális fennálló tartozás 100%-a elengedésre kerül

Ha nem sikerül a gyermekvállalás, akkor a hitel piaci hitellé alakul és az igénybe vett kamattámogatás összeget egyösszegben vissza kell fizetni (kamat mértéke a kamattámogatás megszűnése esetén: AKK 130 % + 5 %)

A babaváró támogatás igénylésekor az alábbi feltételeket kell teljesíteni:

● a házaspár mindkét tagjának be kell töltenie a 23 évet és a feleség nem lehet idősebb, mint 40 éves

● a házaspár mindkét tagjának magyarországi lakcímmel kell rendelkeznie

● a házaspár legalább egyik tagjának minimum 3 éves TB jogviszonnyal kell rendelkeznie, vagy ugyanennyi ideig, vagy ideje felsőoktatási tanulmányokat folytat vagy folytatott

● a NAV felé köztartozása az igénylő házaspár egyik tagjának sem lehet

● a KHR listán (korábban BAR lista) negatív információval a házaspár egyik tagja sem szerepelhet

● a babaváró hitel igénylői vállalják, hogy a saját háztartásukban nevelik mind a később születendő, mind az esetleg örökbefogadott gyermekeket, azok nagykorúvá válásáig.

A babaváró támogatás legfőbb jellemzője:

• maximum 10 millió forint összegű kölcsön

• maximum futamidő: 20 év

• havi törlesztő részlet: maximum 50 000 Ft a kezességvállalási díjjal együtt

• kezességvállalási díj a fennálló tartozás 0,5%-a, amelyet az adós a havi törlesztőrészletben fizet meg

• a Bank akkor köt kölcsönszerződést, ha az igénylő a 44/2019. Korm. rendelet jogosultsági feltételeinek megfelel, és akit a Bank az igényelt kölcsön felvételéhez hitelképesnek minősít

• ingyenes hitelbírálat, tehát ezért nem számíthat fel díjat a bank

• 10 nap alatt elbírálásra kerül a hitel